〒736-0065 広島県安芸郡海田町南昭和町1番31号

初回相談無料 TEL:082-821-0200 (受付時間/ 9:00~19:00)

メニュー

メニュー

民事信託民事信託の基本的な仕組み

目次:

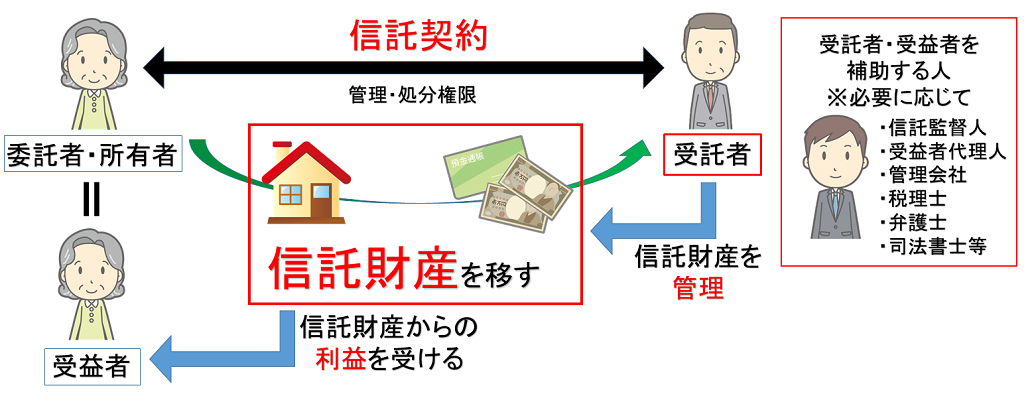

民事信託とは?

- 信託とは、言葉のとおり、財産を人に信じて託すことを言います。

- 言い換えると、あなたの財産を信頼できる人(又は法人)に預けて、預ける目的に従って管理してもらうことをいいます。

財産を人に託すことを、「信託」といいます。

- この財産を預かる人(又は法人)は、今までは〇〇信託銀行のように第三者が一般的でしたが、2006年(平成18年)12月に「信託法改正」が行われ、親族等が財産を預かる人にできるよう法律が整備されました。

- この改正信託法を活用することにより、これまで民法等で認められていない仕組みを構築できるようになりました。

- 民事信託の代表的な効用としては、

- ①長期に渡る財産管理機能と、

- ②遺言とは違う、資産承継機能です。

- この二つの代表的な効用は、別々に構築する事も、併せて構築することもできます。

- つまり、信託は、委託者が自己所有の財産(不動産・預貯金・有価証券等)を、信頼できる受託者に託し(受託者は形式的な所有者となります)、受託者においてこれを委託者が定めた信託目的に従って適正に管理運用して委託者本人や受益者のために活用し、かつ、この信託財産を最終的に承継してほしい人(帰属権利者)に確実に承継させる仕組みです。

- (注)信託財産は、形式的に受託者名義となりますが、その財産の中身である権利については受益者のものになります。

- また、民事信託では、上記のように受託者に財産管理を任せることもできますが、その信託財産を今後どのように受け継がせていくか(承継させていくか)も取り決めておくことができます。

信託は、「信じて託す」新しい財産管理承継制度です。

図解!民事信託の基礎

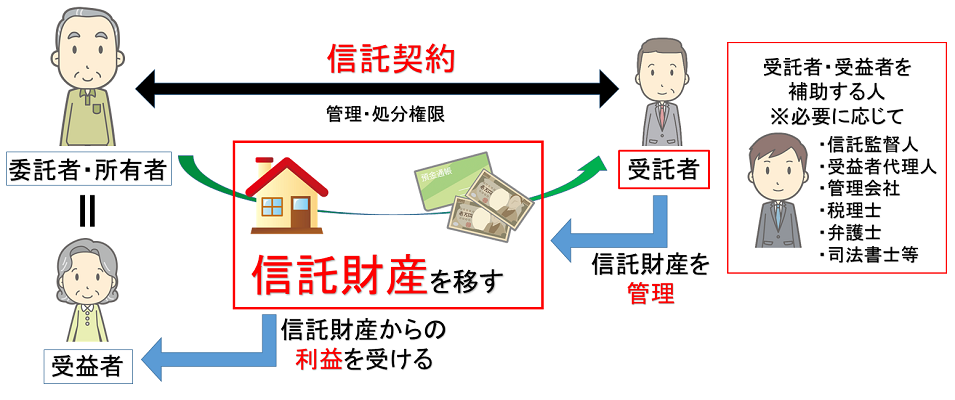

民事信託(自益信託の場合)の図解

- 自益信託の特徴

- 委託者及び受益者となる者が、同一の人となる信託のことをいいます。

- 自益信託の場合、委託者は受託者に信託財産を管理・運用してもらうことになりますが、信託財産から生じる経済的利益は委託者自身が持つことになります。つまり、委託者=受益者となります。

- また自益信託の場合には、委託者の財産についての経済的価値は委託者自身(=受益者)のものとなるため、信託の前後で税務上の財産的価値の移動がありませんので、信託設定時に贈与税・不動産取得税などの課税関係は生じない事が大きなメリットとなります。

委託者(=所有者)

- 委託者は、自己所有の財産を信託財産として提供し信託を設定する人です。

- 委託者について、信託法上その資格等については特段の定めなく、民法の一般原則によって権利能力や行為能力があれば問題はありません。

- また、法人であっても、法人の目的範囲内であれば、委託者になる事は可能です。

受益者

- 受益者は、信託行為の定めにより信託の利益を享受する者として指定された人です。

- 受益者について、信託法上その資格等については特段の定めはないが、「自然人」と「法人」に限られるとされています。つまりペット等の動物はなりえないと言えます。

- また、受益者には、「委託者」又は「受託者」であってもなれることができます。

- 信託法9条(脱法信託の禁止)

- 法令によりある財産権を享有することができない者は、その権利を有するのと同一の利益を受益者として享受することができない。

- なお、信託契約によって、第一次受益者(子)、第二次受益者(孫)にのように、一定の年数において受益者を指定することができます。

受託者

- 受託者は、信託契約に基づいて信託の事務を遂行する人です。

- 受託者は、財産を預かる人である為、民事信託において重要な役割となります。

信託監督人

- 信託監督人は、受益者が現に存する場合に、受益者のために受託者を監督する人です。(信託法第131・132条)

- 信託契約に定めることができるほか、利害関係人の申立てにより裁判所が選任することもできます。

受益者代理人

- 受益者代理人は、受益者の有する権限を行使する代理人です。

- 信託契約により定めることができますが、信託監督人と違い、利害関係人が裁判所に申立てて選任することはできません。

民事信託の当事者

<参照条文>

受託者について詳しくはこちら

受託者とは?

- 受託者は、信託契約によって信託財産お移転を受けて財産の名義人になる者であり、信託の目的のために必要な行為をすべき者となります。

- ここでのポイントは、委託者の財産の名義が、受託者に変更となることです。つまり、受託者は、信託財産の当事者となります。

受託者の資格

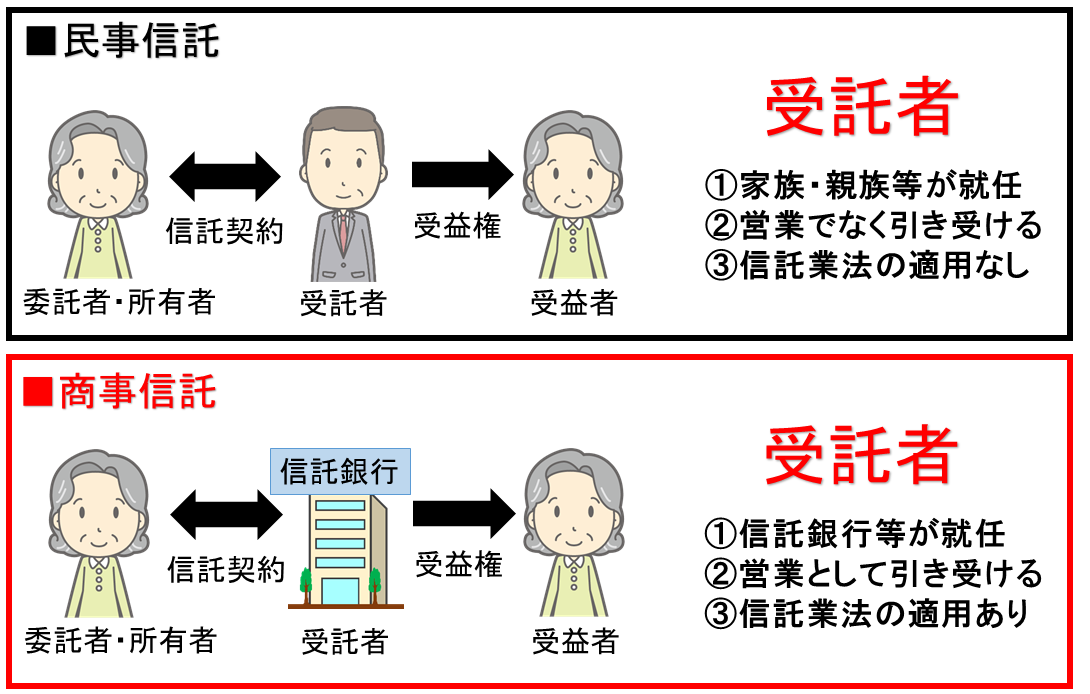

- 自然人(未成年者・成年後見人・保佐人は不可)に限らず法人も受託者となることはできますが、信託業法の制限があります。つまり信託の引受けを「営業」として就任するには、信託業法の免許が必要となります。

- その為、司法書士・弁護士等の士業であっても受託者になることはできません。

- なお、「営業」として受託者とならない、親族は当然に受託者になることができます。

受託者が名義人として主なできること

- 例1)信託された不動産の賃貸借・管理・修繕・売買契約等

- 例2)信託された現金・預金の引き出し

- 例3)信託された株式に関する議決権の行使

受託者には信頼できる人を!

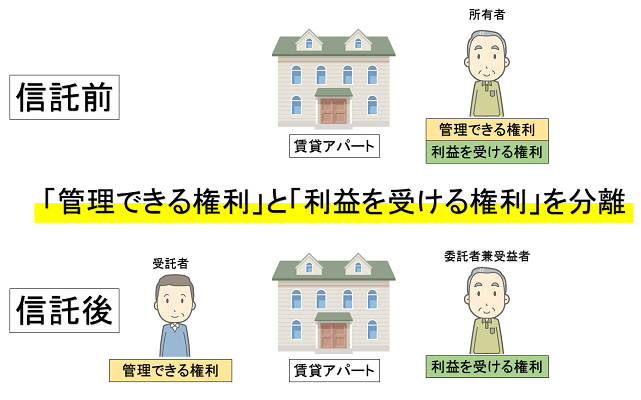

信託した財産は誰のもの?

- 信託された財産の所有者は受託者となります。

- ただし、信託財産にかかる経済的価値は受益者のものです。

- ここが非常に分りにくいところではありますが、所有権を「管理できる権利」と「利益を受ける権利」に分離したと考えると分り易くなります。

- つまり、受託者は信託財産の名義人となりますが、完全な所有権を取得したのではなく、信託契約に基づいて信託財産を「管理できる権利」を取得したにすぎないことになります。

- これに対して、元々所有者であった委託者兼受益者は、信託財産の名義を失いますが、信託契約に基づいて信託財産から発生する「利益を受ける権利」は失いません。

受託者が破産したら?

- では、信託財産を委託した受託者が破産してしまうと、信託財産はどうなるのでしょうか?

- 信託には、「倒産隔離機能」があります。

- この「倒産隔離機能」がある為、仮に受託者が破産をしたとしても、受託者の債権者は、原則としてその信託財産に対して強制執行などができず、信託財産は守られます。

- ちなみに委託者が破産した場合にも「倒産隔離機能」は適用され、仮に委託者が破産をしたとしても、委託者の債権者は、原則としてその信託財産に対して強制執行などができず、信託財産は守られます。

- (注1)債権者の害する目的で信託行為をした場合は、「倒産隔離機能」を否認されることがあります。

- (注2)利益を受ける権利(=受益権)は、強制執行の対象となります。

信託が終了したら?

- 次に、信託が終了したら信託財産として残っている残余財産はどうなるのでしょうか?

- 信託行為で残余財産の帰属先が決まっている場合

- 信託行為で残余財産の帰属先を決めておけば、その帰属先の者が、残余財産を取得します。

- なお、残余財産の取得者は2パターンあります。

- ・残余財産受益者:信託終了前から受益者が残余財産の帰属先の場合(法182①1)

- ・帰属権利者:信託終了後に、残余財産の帰属先と指定された者がいる場合(法182①2)

- 信託行為で残余財産の帰属先が決まっていない場合

- 委託者又はその相続人その他の一般承継人が、帰属権利者であったものとみなされます。(法182②)

- なお、残余財産受益者等として指定を受けた者のすべてがその権利を放棄した場合も含みます。

- 仮に、委託者又はその相続人その他の一般承継人が拒否した場合等により、残余財産の帰属が定まらないときは、残余財産は、清算受託者に帰属します。(法182③)

信託財産の最終的帰属先を、信託行為で決めておけば安心です。

信託財産は誰のものでもなくなると、言われています。

民事信託と商事信託の違いは?

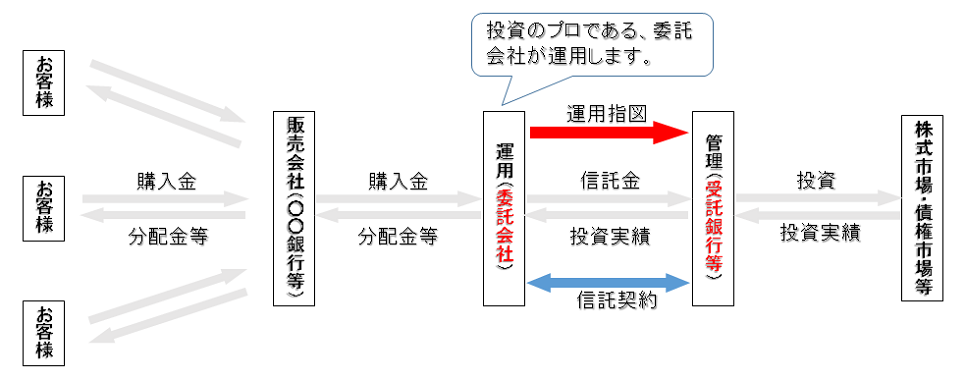

投資信託との違いは?

- 「投資信託」もよく聞く単語です。こちらは、お客様から預かった金融商品の購入金を運用して、その利益を配当等する仕組みです。

- 委託者にお客様がなるのではなく、お客様から資産を預かった運用会社が委託者となります。

「民事信託」「商事信託」「投資信託」似ているようで、違います。

その他の民事信託の種類

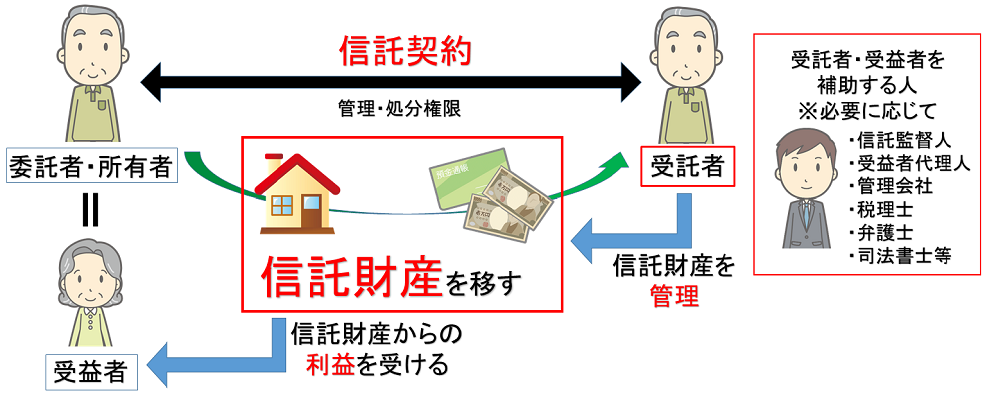

民事信託(他益信託の場合)の図解

- 他益信託の特徴

- 自益信託と違い、委託者・受託者・受益者となる者が、それぞれ別々の人となる信託のことをいいます。

- 信託財産は受託者の名義で管理・運用されることは共通ですが、他益信託の場合、信託財産から生じる経済的価値は委託者でない受益者に渡されることになります。

- >この他益信託の場合には、委託者の財産が形式的な名義人である受託者を通して受益者に贈与したと税務上みなされるため、信託設定時に贈与税・不動産取得税の対象となります。

民事信託(自己信託の場合)の図解

- 自己信託の特徴

- 委託者及び受託者が、同一の人となる信託のことをいいます。

- つまり、委託者が自分自身を受託者として、信託財産を自己の財産と切り離して、受益者のために、管理運用することになります。

- 活用方法としては、就学前の小さい子や心身に障害のある子に対して、金銭を給付したいが、管理は自分でしたい場面等が考えられます。

- この自己信託の場合には、委託者の財産が受益者に贈与されたと税務上みなされるため、信託設定時に贈与税の・不動産取得税の対象となります。

- 初回相談無料

- 土・日・祝日もOK!

面談でのご相談は事前にご予約下さい。

![]()

![]()

〒736-0065

広島県安芸郡海田町南昭和町

1番31号

TEL:082-821-0200

Mail:takeda@office.email.ne.jp

駐車場完備

- 所属司法書士

- ・司法書士 武田圭史

会員番号0852番

簡裁訴訟代理関係業務認定

第524021号 - ・司法書士 竹川由佳

会員番号0813番

簡裁訴訟代理関係業務認定

第524020号