〒736-0065 広島県安芸郡海田町南昭和町1番31号

初回相談無料 TEL:082-821-0200 (受付時間/ 9:00~19:00)

メニュー

メニュー

相続開始後の手続き限定承認

目次:

単純承認・相続放棄・限定承認の選択

相続の発生の効果

- 相続は、人の死亡により発生します。

- 相続の効力は、相続開始と同時に当然に生じ、相続人が相続の開始を知ると否とに関わらず、被相続人(亡くなった方)の権利義務のうち一身専属性のあるものを除くすべてが相続人に承継されます。

- しかし、このようなお悩みがありませんか?

- 上記のような場合でも、全て親の財産を全て相続しなければならないのでしょうか?

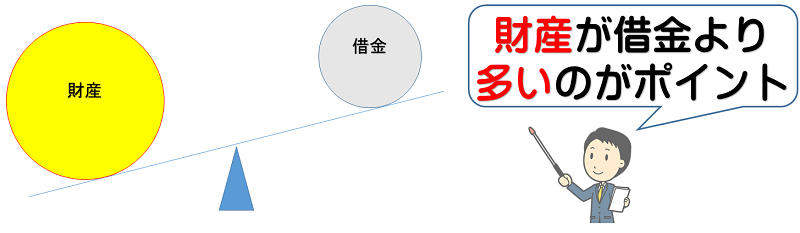

相続財産が借金だけの場合、

「相続放棄」することにより

、借金を相続しないことができます。

相続放棄を選択

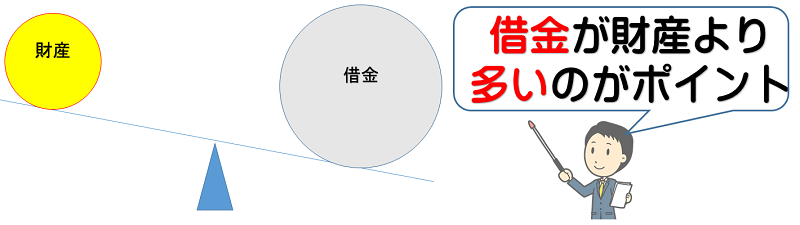

- 借金(マイナス財産)のみ、もしくはプラスの財産があってもあきらかにマイナス財産のほうが多いとき。

- このような場合は、相続放棄を検討。

- →相続放棄により相続人が被相続人(亡くなった方)の権利や義務を一切受け継ぐことがなくなります。

- 家庭裁判所に申請が必要となります。 相続放棄のページはこちら

限定承認を選択

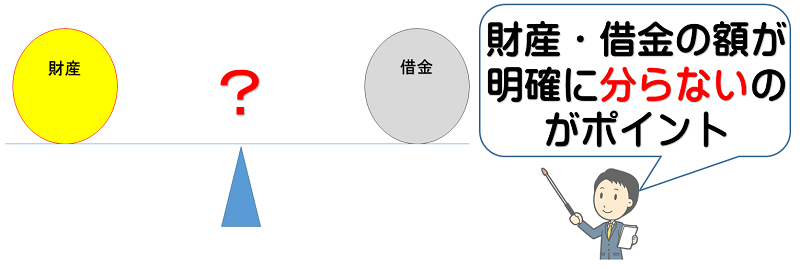

- 借金などがあり、最終的に財産がプラスになるのかマイナスになるのか分らないとき。

- このような場合は、限定承認を検討。

- →被相続人(亡くなった方)の債務がどの程度あるか不明であり,財産が残る可能性もある場合等に,相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ相続。家庭裁判所に申請が必要となります。詳しく見る

※限定承認は、相続人全員からの申請が必要となります。

- 限定承認は、単純承認と相続放棄の中間的な方法といえます。

- 民法922条で、「相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。」と規定しています。

- もう少し分り易く説明すると

- ①相続したプラス財産の範囲内では、債務も責任も承継

- ②相続した財産の超える債務については、債務は承継するが、責任は承継しない

- つまり、相続したプラスの相続財産を超える債務については「責任のない債務」という事になります。

限定承認時の支払う必要のある債務

- 何故、このような方法を認めたというと、相続人とっては、相続開始しても、被相続人(=死亡した人)の財産や負債(=借金等)が正確に判明しない場合があるからです。

- 単純相続をした後に、想定外の負債(=借金等)がでてくると、相続人は想定外の負債(=借金等)を受け継いでしまいます。

- このように、プラスの財産とマイナスの財産のどちらかが多いかわからない場合に、限定承認手続きは利用されています。

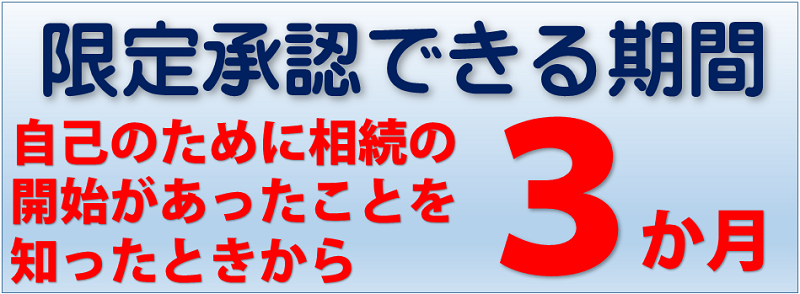

- 相続の承認をするのか放棄をするのかを決めるにためには、その前提として、相続財産の調査をする必要があります。

- その調査期間として、民法915条は、自己のために相続の開始があったことを知ったときから3ヵ月の調査期間を認めています。

- なお、この3か月の期間は、利害関係人又は検察官の請求により、家庭裁判所において伸長することができます。

限定承認は相続人全員による申述が必要

- 限定承認を申述するには、相続人全員が一致共同してしなければならないとされています(民法923条)。

- 相続人のうち誰か1名でも単純承認した場合、他の相続人は単純承認または相続放棄を選択することしかできなくなります。

- これに対して、相続人のうち誰か1名が相続放棄した場合であっても、その他相続人全員が一致して限定承認の申述することができます。

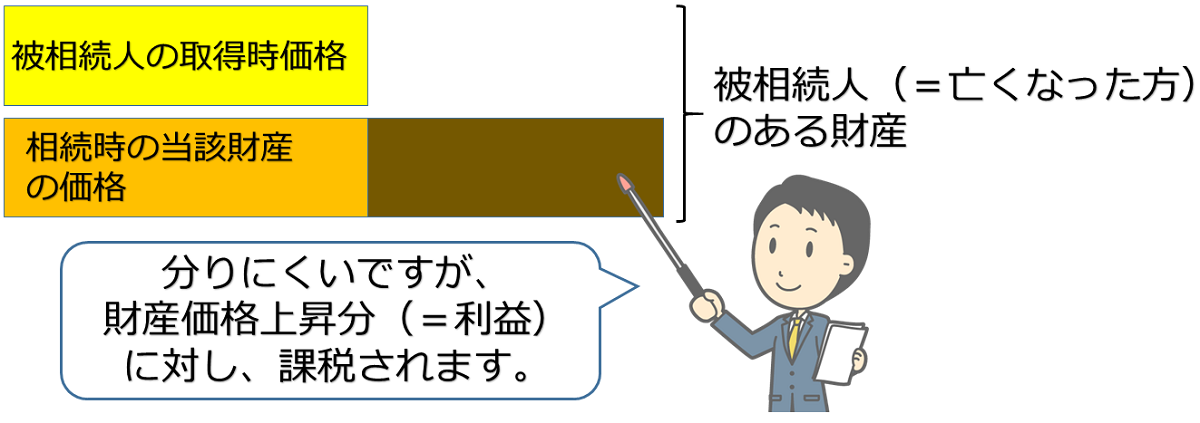

みなし譲渡取得課税に注意

- 限定承認特有の問題として、相続固有の相続税以外に、みなし資産譲渡所得税があります。

- つまり、相続人が限定承認をした場合、被相続人から限定相続人に財産を譲渡したとみなされます。

- その結果、被相続人の相続財産取得価格と、相続を開始したときの当該財産の価格(路線価等ではなく、時価)を、比較したときに、資産価値が上昇していた場合、上昇部分に対し譲渡所得課税が発生します。

- みなし譲渡所得課税が発生するのは、土地建物等の不動産の場合が多いですが、不動産には限られず、株式、有価証券等価格の上昇が見込まれる財産全てが対象となります。

- みなし譲渡所得税は、相続財産から支払うことになります。相続財産が、万が一納付すべき譲渡所得税の額に満たない場合でも、相続財産として残っている分だけ支払えば足り、不足分を相続人固有の財産から支払う義務は一切ありません。

- みなし譲渡所得税は、準確定申告によって行います。準確定申告は,相続の開始があったことを知った日の翌日から4か月を経過した日の前日までに申告します。

- 先買権とは?

- 相続放棄をすると、被相続人の土地・建物を含む財産の全てを、相続できなくなります。しかし、限定承認を活用することにより、被相続人の土地・建物のみを確保できる場合があります。

- 限定承認手続きを行うと、原則として被相続人の所有であった土地・建物については、競売申立てをして換金されます。換金された金銭は、債権者へ弁済されます。

- しかし、競売の変わりに、裁判所の選任した鑑定人の鑑定価格(時価鑑定)以上の金員を支払って、相続人が当該土地・建物を取得する方法があります。これを、先買権行使といいます。

- ①家庭裁判所に鑑定人選任申立て。

- ②家庭裁判所が鑑定人を選任する。

- ③鑑定人により時価価額の鑑定がなされる。

- ④相続財産管理人に対して、鑑定価格以上の金額で先買権を行使する旨の意思表示及び金員の交付。

- この手続が無事終了すると、被相続人の土地・建物は、先買権行使した相続人が所有することになります。

以下の手順によります。

- 先買権行使の前提として、限定承認の手続きが必要です。

- 鑑定費用は鑑定人申請をした相続人負担となります。

- 鑑定価格が想定した以上の価額の場合は、先買権の行使を中止することもできます。

- 先買権行使後、不動産登記をしなければ第三者への対抗力がありません。

<注意事項>

限定承認のサポート費用

よくあるご質問

- 手続に必要な戸籍謄本等はどのようなものですか?

- 相続関係によって異なりますので、ご相談の際に詳しくご説明します。

なお、どのようなケースでも次のものが必要です。- ①亡くなった方の住民票の除票もしくは戸籍の附票

- ②相続放棄する方の戸籍謄本

- 質問に戻る

- 亡くなって3か月以上経過していますが、限定承認はできますか?

-

民法915条は「自己のために相続の開始があったことを知ったときから」3か月間の熟慮期間を認めています。 この熟慮期間の起算点について、昭和59年4月27日最高裁判決(民集38.6.698)は次のように判示しています。

■原則

相続開始の原因たる事実及びこれにより自己が相続人となった事実を知った時■例外

相続人が右各事実(原則のこと)を知った場合であっても、右各事実(原則のこと)を知ったときから3か月以内に相続放棄をしないのが、相続財産が全く存在しないと信じたためであり、かつ、被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の状態からみて当該相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があって、相続人において右のように信ずるについて相当な理由がある場合には、熟慮期間は、相続人が相続財産の全部若しくは一部の存在を認識した時又は通常これを認識しうべき時上記判例によれば、単純に被相続人が死亡後3ヵ月経過したら相続放棄ができなくなることはありません。

どちらにせよ3ヵ月の熟慮期間はあっという間に経過してしまいます。

各家庭裁判所は上記判例を基に、被相続人と相続人との交際状態、債権者からの請求、相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があるかなどを検討します。これらの事情に該当すれば相続放棄は受理されます。

借金の督促等が来た場合はすぐにご相談ください。

督促等受領後3か月を経過すると、限定承認が受理されなくなる可能性が高まります。

- 質問に戻る

- 初回相談無料

- 土・日・祝日もOK!

面談でのご相談は事前にご予約下さい。

![]()

![]()

〒736-0065

広島県安芸郡海田町南昭和町

1番31号

TEL:082-821-0200

Mail:takeda@office.email.ne.jp

駐車場完備

- 所属司法書士

- ・司法書士 武田圭史

会員番号0852番

簡裁訴訟代理関係業務認定

第524021号 - ・司法書士 竹川由佳

会員番号0813番

簡裁訴訟代理関係業務認定

第524020号