〒736-0065 広島県安芸郡海田町南昭和町1番31号

初回相談無料 TEL:082-821-0200 (受付時間/ 9:00~19:00)

メニュー

メニュー

相続開始後の手続き相続不動産売却サポート

目次:

広島相続遺言まるごとサービスが、相続不動産売却手続きについて解説するページです。

相続した不動産の売却について

- 不動産は、金銭預金と違い簡単に分配することができません。

- 仮に、不動産を法律上二つに分けるには「分筆登記」の手続をしなければなりません。

- 当サポートでも「分筆登記」の手続は対応しておりますが、測量・隣地との境界確定等の作業があり、費用も35万円~となります。

- 逆に不動産そのものは相続したくないけど、不動産の売却益は相続したい場合も考えれます。

- この場合は、亡くなった方の名義のままでは売却が出来ない為、必ず相続人名義へ登記名義を変更した上で、売却を行います。

- なお、2019年12月31日までに相続した実家を売却した場合、3000万円の特別控除を受ける事ができる場合があります。

相続不動産の換価分割

- 相続した不動産を売却して、売却代金を分割することを「換価分割」と言います。

- 不動産を「換価分割」するには、遺産分割時から下記事項を検討してなくれはなりません。

- 誰が代表相続人(登記名義人)となるのか?

- 相続登記は誰がする?

- 不動産会社との交渉は誰が?

- そもそも売却が必要か?

- 売却益の分け方は?

- 遺産分割協議書にどう記載するのか?

- 税金は?

- 広島相続遺言信託まるごとサポートでは、相続登記から売却、売却益の分配まで一括してサポートいたします。

換価分割事例

- 先日、父が亡くなりました。

- 母は既に亡くなっており、子どもは私のほかに兄が1人います。

- 実家が父名義の一軒家なのですが、兄は東京でマンションを購入して暮らしており、私も家を所有していますので、今後は誰も実家に住む予定はありません。

- 兄と相談して売却することになり、近くの不動産屋さんに相談しましたところ、先に相続登記が必要なので司法書士に相談したほうがよいとアドバイスを受けました。

- そこで、司法書士のところに相談に行きました。

- まずは、「相続登記」をして、その後に「売却」をすることを分かりやすく説明してもらいました。

- 兄と相談して私の名義にする「相続登記」をしてもらい、買主も見つかったので「売却」もできまたした。

- 「相続登記」と「売却」の全てを司法書士に任せることができたので安心でした。

- 最後に兄との「売却代金の分配」も司法書士に任せる事ができ、実家の相続手続きは無事に終了しました。

相続した不動産を売却した場合の税金

印紙税

| 記載された契約金額 | 本則税額 | 軽減税額 |

|---|---|---|

| 1万円未満のもの | 非課税 | 非課税 |

| 1万円以上10万円以下のもの | 200円 | 200円 |

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下のもの | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 2万円 | 1万円 |

| 5,000万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

譲渡所得課税

譲渡所得課税の計算方法

◆譲渡所得金額の算出の計算式(計算式1)

上記計算式により、「譲渡所得金額」を算出します。

◆譲渡所得にかかる税金の計算式(計算式2)

上記計算式により、譲渡所得課税の具体的「税額」を算出します。

取得費

◆取得費の例

- 購入代金

- 取得時の仲介手数料

- 登録免許税、不動産取得税、印紙税(これらは業務に使用されていない場合のみ)

- 設備費、造成費用、測量費

取得費用が不明な場合の収入金額の5%ですが、根拠は「租税特別措置法第31条の4」と「通達31の4-1」となります。

・昭和27年12月31日以前から引き続き所有していた土地建物等について→「租税特別措置法第31条の4」

第三十一条の四 個人が昭和二十七年十二月三十一日以前から引き続き所有していた土地等又は建物等を譲渡した場合における長期譲渡所得の金額の計算上収入金額から控除する取得費は、所得税法第三十八条及び第六十一条の規定にかかわらず、当該収入金額の百分の五に相当する金額とする。

・昭和28年1月1日以後に取得した土地建物等→「通達31の4-1」

通達31の4-1 措置法第31条の4第1項の規定は、昭和27年12月31日以前から引き続き所有していた土地建物等の譲渡所得の金額の計算につき適用されるのであるが、昭和28年1月1日以後に取得した土地建物等の取得費についても、同項の規定に準じて計算して差し支えないものとする。

ただ、取得費が不明な場合、常に収入金額の5%となるわけではなく、例外も認めています。

本件建物の取得費は、取得時期は判明しているが取得価額が不明なもの(新建物)については、N調査会(以下「調査会」という。)が公表している着工建築物構造単価から算定する。また、本件宅地については、譲渡価額の総額から建物の取得費を控除して宅地の譲渡価額を算定したうえで、譲渡時に対する取得時の六大都市を除く市街地価格指数(住宅地)の割合を乗じて算定する。

譲渡費用

◆譲渡費用の例

- 売却時の仲介手数料

- 解体費用

- 測量代

特別控除

◆特別控除

- 居住用不動産を売却した場合の特別控除

- 相続した空き家を売却した場合の特別控除

- 収用等により土地建物を売却した場合の特別控除

税率

◆短期譲渡所得:売却した年の1月1日現在で「所有期間5年以下」の場合

| 所 得 税 | 住 民 税 | 合 計 |

|---|---|---|

| 30.63% | 9% | 39.63% |

◆長期譲渡所得:売却した年の1月1日現在で「所有期間5年超」の場合

| 所 得 税 | 住 民 税 | 合 計 |

|---|---|---|

| 15.315% | 5% | 20.315% |

◆長期譲渡所得特例:居住用で売却した年の1月1日現在で「所有期間10年超」の場合

| 所 得 税 | 住 民 税 | 合 計 |

|---|---|---|

| 10.21% | 4% | 14.21% |

申告手続き

| 手続方法 | 申告期限 |

|---|---|

| 適用を受ける年分の所得税の確定申告書を、管轄税務署に提出。 | 譲渡した年の翌年2月16日から3月15日の間。 |

マイホームの3千万円特別控除

◆居住用財産(マイホーム)の譲渡とは?

- 現在、居住居ている家屋を譲渡

- 現在、居住している家屋とともにその敷地を譲渡

- 住まなくなった日から3年目を経過する日の属する年の12月31日までに譲渡

- 住んでいた家屋又は住まなくなった家屋を取り壊した場合は下記2点が全て該当

その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年目の年の12月31日までに譲渡

家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

- 親子や夫婦間での譲渡

- 生計を一にする親族間での譲渡

- 家屋を売った後その売った家屋で同居する親族間での譲渡

- 内縁関係間での譲渡

- 特殊な関係のある法人間での譲渡

相続空き家の3千万円特別控除

被相続人居住用家屋とは?

- 昭和56年5月31日以前に建築されたこと。

- 区分所有建物登記がされている建物でないこと。

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

被相続人居住用家屋の敷地等とは?

その他の要件

- 売主が、相続又は遺贈により居住用家屋及び敷地等を取得したこと。

- 居住用家屋又は居住用家屋及び敷地等を譲渡すること。

- 居住用家屋の全部の取壊し等をした後に敷地等を譲渡すること。

- 相続の開始があった日から3年目の年の12月31日までに譲渡すること。

- 売却代金が1億円以下であること。

<居住用家屋の要件>

相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

譲渡の時において一定の耐震基準を満たすものであること。

<居住用家屋の敷地等の要件>

家屋敷地ともに相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- 親子や夫婦間での譲渡

- 生計を一にする親族間での譲渡

- 家屋を売った後その売った家屋で同居する親族間での譲渡

- 内縁関係間での譲渡

- 特殊な関係のある法人間での譲渡

相続空き家の取得費加算特例

特例を受けるための要件

- 相続や遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- 家屋を売った後その売った家屋で同居する親族間での譲渡

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

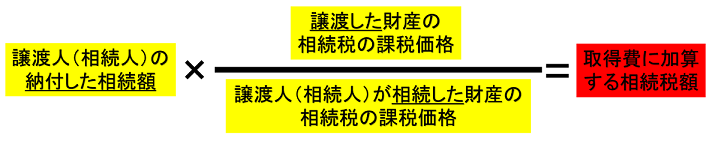

取得費に加算する相続税額

取得費に加算する相続税額は、次の計算式で計算した金額となります。

取得費に加算する相続税額の具体例

| 土地A | 土地B | その他 | 合 計 | |

|---|---|---|---|---|

| 相続税評価額 | 4,000万円 | 3,000万円 | 3,000万円 | 10,000万円 |

| 相続税額 | 488万円 | 366万円 | 366万円 | 1,220万円 |

相続した不動産を売却した場合の社会保険料

医療保険制度について

医療保険は主に下記のとおりに分類されます。| 加入している医療保険 | 主な被保険者 |

|---|---|

| 健康保険 | 会社員(保険者は組合健保、協会けんぽ) |

| 共済組合保険 | 公務員(保険者は国家公務員共済組合・地方職員共済組合等) |

| 国民健康保険 | 自営業者・年金受給者等(保険者は市区町村や職域国民健康保険組合) |

| 後期高齢者医療制度 | 75歳以上の高齢者(保険者は都道府県の後期高齢者医療広域連合) |

健康保険料への影響

| 加入している医療保険 | 保険料の増加 |

|---|---|

| 健康保険 | 影響なし |

| 共済組合保険 | 影響なし |

| 国民健康保険 | 増額 |

| 後期高齢者医療制度 | 増額 |

特別控除を利用した場合は?

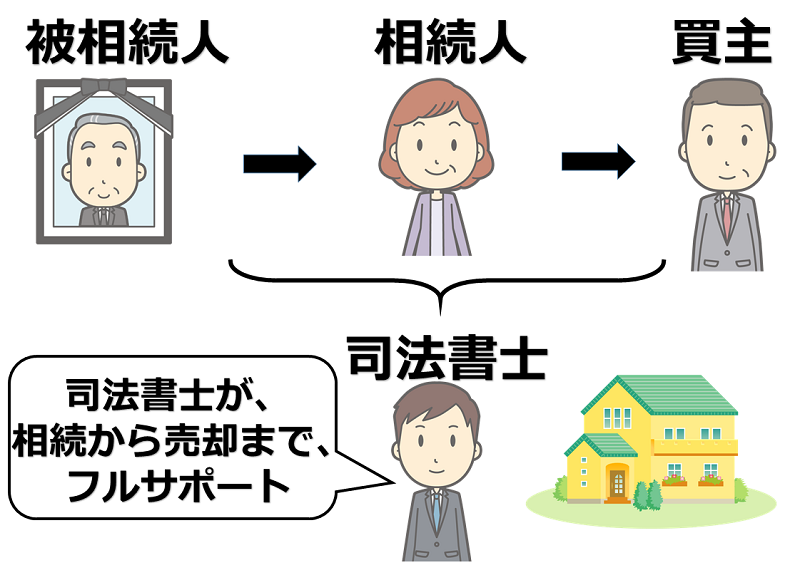

相続不動産の売却サポート

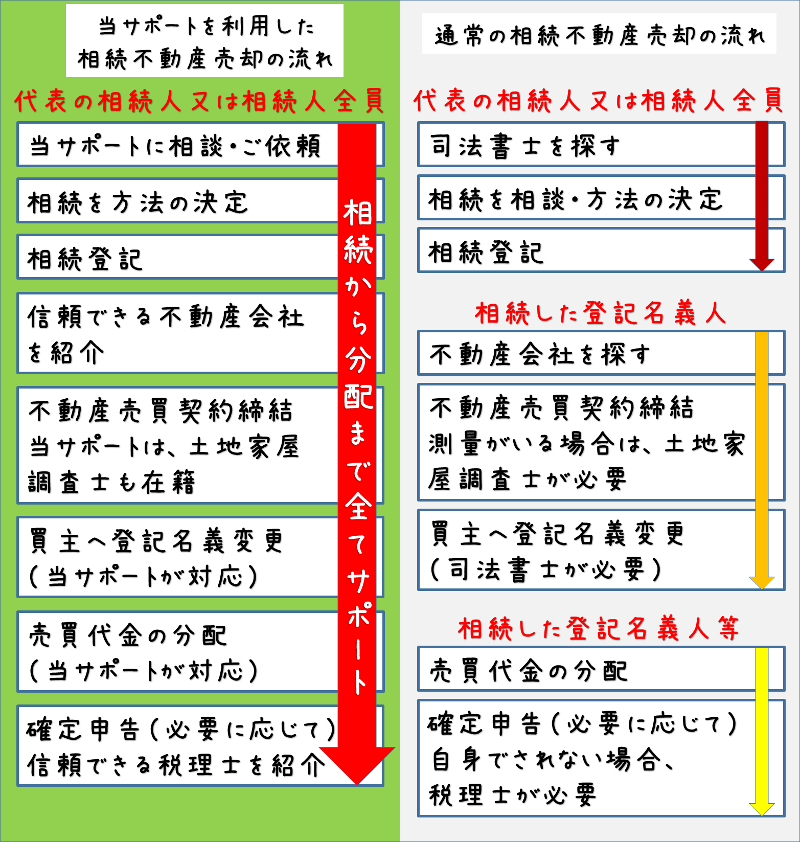

相続した不動産の売却までの流れ

上図の流れのように不動産相続についてご相談の段階から当サポートが担当しますので、不動産を売却した代金の分配などもトラブル無く行う事ができます。

複雑な遺産相続手続きも協力法人士業で一括サポート可能ですから、他の士業へ依頼する手間や、余計な費用もかかりません。

相続不動産の売却には、検討事項が多くあります。

当サポートなら、一括サポートです。

こんな方はご相談ください。

諸般の事情により、自分で売却活動することが難しい。

不動産の評価証明書の取得

遺産分割の協議(遺産分けの内容を決定)および遺産分割協議書の作成、調印

相続人への所有権移転登記(相続登記)

抵当権などの担保権が設定されている場合は、担保権の抹消登記

不動産業者の選定

不動産業者との媒介契約の締結

売買契約の締結、手付金の受領

残代金の決済(売買代金の受領)、物件の引渡し

買主への所有権移転登記

売買代金の分配

当サポートが、まるごとサポートします。

ご安心してお任せください!

売却サポート料

遺産承継業務によります。

よくあるご質問

Q1

広島県外に相続人がいますが、手続きできますか?

Q2

広島県外に不動産があるのですが、手続きできますか?

Q3

売却できない場合もありますか?

Q4

売却の際は、相続人全員で立ち合いが必要ですか?

Q5

売却価格はどう決まりすか?

Q6

不動産仲介業者は必要となりますか?

Q7

遺産分割の調停により換価分割をすることになりました。ところで、換価の都合上、共同相続人のうち1人の名義に相続登記をしたうえで換価し、その後において、換価代金を分配することとしました。この場合、贈与税の課税が問題になりますか?

Q8

相続した不動産を売却しました。売買代金に税金は発生しますか?

- 広島県外に相続人がいますが、手続きできますか?

- 広島県以外に相続人の方がいらっしゃる場合でも対応可能となっております。お気軽にお問い合わせ下さい。

- 質問に戻る

- 広島県外に不動産があるのですが、手続きできますか?

- 広島県以外の不動産も対応可能となっております。お気軽にお問い合わせ下さい。

- 質問に戻る

- 売却できない場合もありますか?

- 立地等により、売却が出来ない場合もあります。しかし、不動産はいつ売却できるかは分らない為、相続登記のみは事前にしておくことをお勧めいたします。

- 質問に戻る

- 売却の際は、相続人全員で立ち合いが必要ですか?

- 相続不動産の登記名義人のみが、売却の際に立ち会いが必要となります。当日立ち会えない場合は、事前に司法書士と面談することになります。

- 質問に戻る

- 売却価格はどう決まりすか?

- 不動産価格の相場はありますが、最終的には相対取引の為、買主と価格を決定いたします。条件が折り合わなければ、無理に売却する必要はございません。

- 質問に戻る

- 不動産仲介業者は必要となりますか?

- 買主が決まっていない場合は、不動産仲介業者に依頼をしなければなりません。その際は、仲介手数料として原則【売却価格×3%+6万円+消費税】が必要となります。

- 質問に戻る

- 遺産分割の調停により換価分割をすることになりました。ところで、換価の都合上、共同相続人のうち1人の名義に相続登記をしたうえで換価し、その後において、換価代金を分配することとしました。 この場合、贈与税の課税が問題になりますか?

- この問題につき、国税庁は以下の回答をしております。

遺産の換価分割のための相続登記と贈与税

【照会要旨】

遺産分割の調停により換価分割をすることになりました。ところで、換価の都合上、共同相続人のうち1人の名義に相続登記をしたうえで換価し、その後において、換価代金を分配することとしました。 この場合、贈与税の課税が問題になりますか。

【回答要旨】

共同相続人のうちの1人の名義で相続登記をしたことが、単に換価のための便宜のものであり、その代金が、分割に関する調停の内容に従って実際に分配される場合には、贈与税の課税が問題になることはありません。

【関係法令通達】

相続税法第1条の4

上記回答は遺産分割調停の場合ですが、遺産分割協議の際にも同様の結論になると考えられます。

※具体的な税務問題は、税理士又は税務署にお問い合わせください。

- 質問に戻る

- 相続した不動産を売却しました。売買代金に税金は発生しますか?

- 土地や建物を売却した得た金銭(=譲渡所得金額)に対しては、譲渡所得税が発生する場合があります。

「譲渡所得金額」は下記の計算方法により算出します。

①譲渡価格-(②取得費+③譲渡費用)-④特別控除額=⑤課税譲渡取得金額

⑤課税譲渡取得金額×⑥税率=譲渡所得税額

①譲渡価格:売買代金の事です。

②取得費:売却した土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。相続不動産の場合、亡くなった方が支払った購入代金が適用されます。なお、取得費が不明な場合は、収入金額の5%を概算取得費とします。

③譲渡費用:仲介手数料、測量費などの土地や建物を売る為に直接要した費用、建物を取壊して土地を売却したときの取壊し費用などです。

④特別控除:自宅の住んでいる家屋と土地を売却したときは最高3,000万円※一定の要件あり

(特例)亡くなった人の住まいに係る3,000万円の特別控除の特例(平成28年4月1日から平成31年12月31日までの売却に限ります。)

亡くなった人が、相続開始の直前に1人で住んでいた家とその敷地を相続した人が、相続開始の日から3年後の12月31日までにその家や敷地を売却した場合で、一定の要件を満たすものについては3,000万円の特別控除の特例を適用することができます。

算出された「譲渡取得金額」に以下の⑥税率をかけます。

その他、計算された所得税と併せて基準取得税額に復興特別所得税の税率(2.1%)を乗じた金額が復興特別所得税として課税されます。所有期間 所得税 住民税 合計税率 短期譲渡所得

(所有期間5年以下)30% 9% 39% 長期譲渡所得

(所有期間5年を超える)15% 5% 20%

所有期間が10年を超える居住用不動産を売却した際には、下記の軽減税率が適用されます。

課税長期譲渡取得金額 所得税 住民税 合計税率 3,000万円特別控除後の譲渡所得のうち6,000万円超の部分 15% 5% 20% 3,000万円特別控除後の譲渡所得のうち6,000万円以下の部分 10% 4% 14%

譲渡所得税は複雑な計算となり、分りにくいのですが、取得費(=購入代金)より譲渡価格(=売却代金)が下回った場合は、譲渡所得税は発生いたしません。

仮に取得費が不明の場合は、譲渡価格の5%が取得費となりますので、ほぼ譲渡取得税が発生してしまいます。

その為にも、取得費のわかる当時の売買契約書・領収書を保管しておくことは、非常に重要となります。

また、取得費(=購入代金)より譲渡価格(=売却代金)が上回った場合は、次年度の国民健康保険料が変動いたします。特別控除により、譲渡所得税がゼロ円となった場合であっても、譲渡所得があったことに変わりませんので、やはり変動することになります。なお、サラ―リマンの方(給与取得者)の社会保険には影響がありません。

譲渡所得税が発生した場合は、確定申告が必要となります。ご不安のある方は、信頼できる税理士をご紹介させて頂きます。

- 質問に戻る

- 初回相談無料

- 土・日・祝日もOK!

面談でのご相談は事前にご予約下さい。

![]()

![]()

〒736-0065

広島県安芸郡海田町南昭和町

1番31号

TEL:082-821-0200

Mail:takeda@office.email.ne.jp

駐車場完備

- 所属司法書士

- ・司法書士 武田圭史

会員番号0852番

簡裁訴訟代理関係業務認定

第524021号 - ・司法書士 竹川由佳

会員番号0813番

簡裁訴訟代理関係業務認定

第524020号